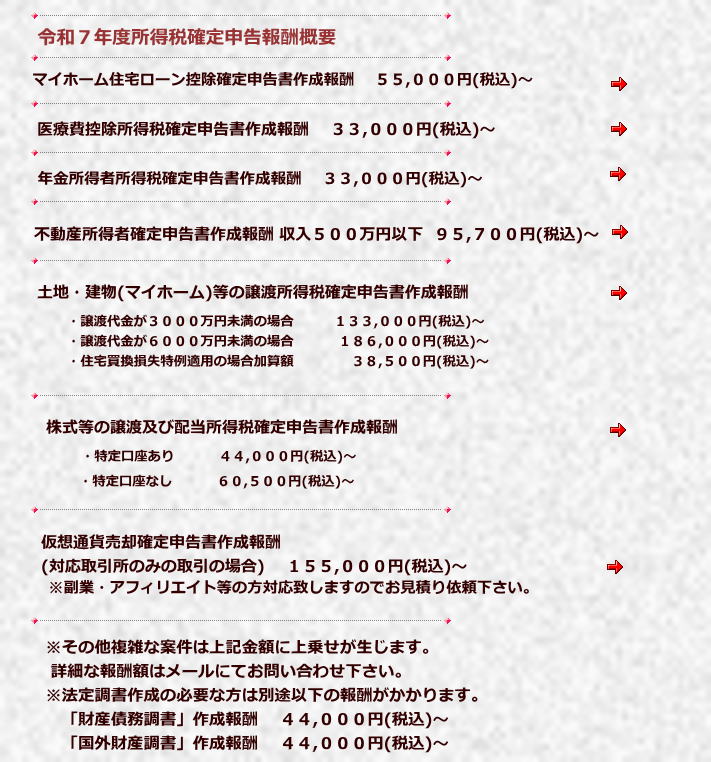

譲渡所得税申告書作成報酬は以下となります。

《基本報酬》

| 売却額 | 報酬額(税込) |

| 1,000万円未満 | 87,000円 |

| 1,000万円以上 3,000万円未満 |

133,000円 |

| 3,000万円以上 6,000万円未満 |

186,000円 |

| 6,000万円以上 8,000万円未満 |

231,000円 |

| 8,000万円以上 1億円未満 |

285,000円 |

| 1億円以上 1億5,000万円未満 |

341,000円 |

| 1億5,000万円以上 2億円未満 |

423,500円 |

| 2億円以上 |

個 別 お 見 積 と な り ま す |

※上記料金はあくまでも標準的ケースであり、内容の難易度・分量によって変動する場合があります。

※ご依頼日が申告期限より二か月以内の場合は別途20~35%報酬加算となります。

※上記料金は令和元年12月1日現在のものであり、料金は予告なしに改訂することがあります。

《特例適用加算報酬》

| 加算内容 | 報酬額(税込) |

| 居住用財産の3000万円控除 |

44,000円~ |

| 被相続人居住用財産の3000万円控除 (空き家特例) |

66,000円~ |

| 収用等により買い取られた場合の特例 | 99,000円~ |

| 特定の土地等の長期譲渡所得に係る1000万円の特別控除 | 38,500円~ |

| 特定土地区画整理事業のために売却した場合の特例 |

44,000円~ |

| 特定住宅地造成事業のために売却した場合の特例 | 44,000円~ |

| 優良住宅地造成等のために売却した場合の特例 |

44,000円~ |

| 固定資産の交換特例 | 70,000円~ |

| 事業用資産の交換特例 | 88,000円~ |

| 特定居住用財産の買換え特例 | 77,000円~ |

| 相続税の取得費加算の特例 |

55,000円~ |

| 居住用財産の買換等の場合の譲渡損失の損益通算及び繰越控除 | 38,500円~ |

| 特定居住用財産の譲渡損失の損益通算及び繰越控除 | 38,500円~ |

| 居住用財産の軽減税率の特例 | 16,500円~ |

※上記料金はあくまでも標準的ケースであり、内容の難易度・分量によって変動する場合があります。

※ご依頼日が申告期限より二か月以内の場合は別途20~35%報酬加算となります。

※上記料金は令和元年12月1日現在のものであり、料金は予告なしに改訂することがあります。

※税務署確認必須等の個別照会案件につきましては、別報酬がかかります。

《その他実費》

・現地調査、訪問時の旅費

・戸籍謄本、住民票、固定資産評価証明書等の取得代行実費

・不動産登記簿、公図等の実費

・その他必要書類等

不明点は、

お電話でのお問い合わせはこちら

TEL 045-211-4741

土地・建物等の不動産を売却した場合の譲渡所得は、売却年の1月1日現在で所有期間が5年以下のものは短期譲渡所得として、譲渡益の30.63%(プラス住民税9%)の税が生じ、所有期間が5年超のものは長期譲渡所得として、譲渡益の15.315%(プラス住民税5%)の税がかかります。

居住用不動産の売却には、様々な特例がありますが、一般的に以下の特例を適用されるケースが多いです。

居住用財産の3000万円の控除

短期譲渡、長期譲渡を問わず、居住用家屋の売却については、譲渡所得から3000万円の特別控除が適用できます。

※この3000万円控除後の譲渡所得がゼロ円になったとしても、必ず申告することが必要ですので、税理士にお問合せ下さい。

居住用財産の軽減税率の特例

居住用家屋の売却について、所有期間が10年超える場合、3000万円控除後の譲渡益が6000万円以下の部分は10.21%(プラス住民税4%)、6000万円超の部分は15.315%(プラス住民税5%)の税額計算されます。

特定居住用財産の買換え特例

売却年の1月1日現在で所有期間が10年超の居住用家屋を売却する一方で、新しく居住用家屋を購入した場合に、新居の購入額が譲渡した売却価額を超える場合は税額は生じません。他方、新居の購入額が譲渡した売却価額を下回る場合は、その差額について長期譲渡所得として、譲渡益の15.315%(プラス住民税5%)の税がかかります。

相続等により取得した建物(「被相続人居住用家屋」という)及びその敷地である土地を譲渡した場合に、一定の要件を満たしているときは譲渡所得額から3000万円の控除が可能です。

※「被相続人居住用家屋」とは、相続直前において被相続人の居住の用に供されていた家屋等で、昭和56年5月31日以前に建築されたマンション等以外の建物であり、相続直前において被相続人以外に居住していた人がいなかった建物に限定されます。

この特例の対象となる譲渡は以下の二つです。

1. 相続等により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(被相続人居住用家屋を相続時から売却時まで事業用、貸付用又は居住用に供したことがなく、かつ、譲渡時において一定の耐震基準を満たすものであることが必要です。)

2. 相続等により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地を売ること。

(被相続人居住用家屋を相続時から取壊し等の時まで事業用、貸付用又は居住用に供したことがなく、かつ、相続時から譲渡の時までその敷地を事業用、貸付用又は居住用に供したことがなく、さらに当該取壊し等の時から当該譲渡の時まで建物又は構築物の敷地の用に供されていたことがないことが必要です。)

特例適用要件は以下です。

・売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地を取得したこと。

・相続開始の日から3年を経過する日の属する年の12月31日までに譲渡すること。

・売却価額が1億円以下であること。

※この特別控除の適用を受けるためには、確定申告が必要です。さらに売却した資産の所在地を管轄する市区町村長が確認した旨を証する「被相続人居住用家屋等確認書」、「耐震基準適合証明書」等一定の書類提出が要件ですので、詳しくはお問合せ下さい。

売却年の1月1日現在で所有期間が5年超の居住用財産の譲渡による損失が発生した場合、一定の要件を満たせば給与所得や事業所得等の所得と損益通算できます。

売却年の1月1日現在で所有期間が5年超の居住用財産の譲渡による損失が発生した場合、一定の要件を満たせば給与所得や事業所得等の所得と損益通算できます。さらに、損益の通算をしてもなお赤字となる場合には、その損益通算後の赤字の金額は、翌年以降3年間に渡り、繰り越すことが可能です。

この制度には「居住用財産の買換等の場合の譲渡損失の損益通算及び繰越控除」と「特定居住用財産の譲渡損失の損益通算及び繰越控除」の二つの制度があり、それぞれの適用要件等詳細についてはお問合せ下さい。

※この適用を受けるには、確定申告書を期限内に提出することが必要です。

不明点は、

お電話でのお問い合わせはこちら

TEL 045-211-4741

ご相談フォームはこちら